"Liquidsteuer"

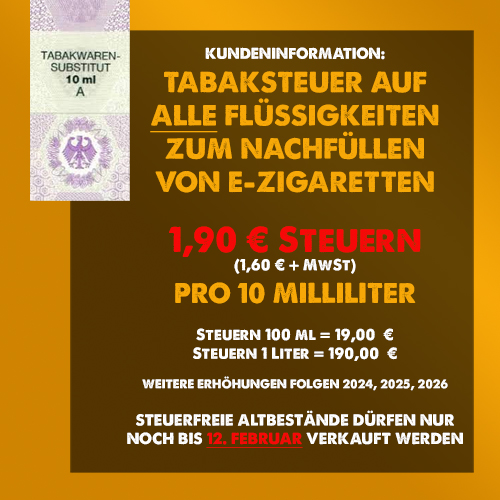

Die Tabaksteuer auf alle Flüssigkeiten für E-Zigaretten

Mit dem Tabaksteuermodernisierungsgesetz wurde bereits vor langer Zeit eine "Steuer auf Substitute für Tabakwaren" (gemeint sind damit sämtliche Flüssigkeiten, die zum Nachfüllen in E-Zigaretten genutzt werden können) beschlossen. Darunter fallen fertige E-Liquids aber auch Aromen, Shots und Basen (und natürlich auch Einweg E-Zigaretten).

Die Steuerlast beträgt 19 Cent pro Milliliter inkl. MwSt (1,90€ pro 10ml, 19€ pro 100ml, 190€ pro Liter) und steigt in drei weiteren Stufen jährlich zum 1. Januar auf bis zu 3,80 € pro 10ml inkl. MwSt.

Aktuell dürfen noch vor dem 1. Juli 2022 produzierte Altbestände, die nicht versteuert sind, abverkauft werden, jedoch nur bis 12. Februar 2023. Anschließend dürfen NUR noch Flüssigkeiten verkauft werden, die versteuert und mit einer Steuermarke versehen sind. Einige Produkte, die nach dem 1. Juli 2022 neu erschienen sind oder deren vorproduzierte Vorräte bereits aufgebraucht sind, gibt es bereits jetzt nur noch mit Tabaksteuer.

Bitte berücksichtigen Sie, dass es einige Produkte in Zukunft nicht mehr geben wird (insbesondere solche in Litergebinden, da hier niemand bereit sein dürfte, mind. 190€ Mehrpreis zu zahlen) und die Sortimentsbreite sich künftig vermutlich verkleinert.

Warum ist der letzte Verkaufstag bei VaporExMachina nicht der 12. Februar?

Unversteuerte Ware, die ab dem 13.02.2023 um 0:00 Uhr noch bei uns im Laden oder im Lager liegt, ist zu exakt diesem Zeitpunkt steuerpflichtig und das Inbesitzhalten unversteuerter Ware damit unmittelbar eine Steuerhinterziehung, die zur Beschlagnahme und der Eröffnung eines Steuerstrafverfahrens führt. Wir müssen daher dafür sorgen, dass sämtliche unversteuerte Ware unsere Lager und Läden verlässt. Da dies einen logistischen Aufwand bedeutet, können wir die Frist nicht bis zur letzten Sekunde ausreizen. Daher haben wir uns (freibleibend) den 8. Februar als letzten Verkaufstag vorgemerkt.